- Виды производственных издержек

- От чего зависят переменные затраты

- Что относится к переменным и постоянным затратам

- Переменные

- Постоянные

- Зависимость издержек от объема производства

- Как отображать затраты компании в управленческом учете

- Как рассчитать переменные издержки компании

- При росте производства

- При уменьшении объемов производства

- Для чего подсчитывать переменные и постоянные затраты

- Примеры подсчета и формирования данных об издержках

- Переменные затраты

- Постоянные затраты

- Прочие виды издержек в организациях

- Значение постоянных и переменных издержек в формировании финансовой картины предприятия

В себестоимость каждого продукта заложены постоянные и переменные издержки, понесенные при его производстве. Без их учета сложно понять рентабельность компании и потенциальную прибыль от выпуска продукции.

Виды производственных издержек

Для управления финансами предприятия и ведения бухгалтерского учета учитываются расходы постоянные и переменные. Последние непосредственно связаны с производством.

Они зависят от объема выпуска продуктов, потому что с его изменением меняется и их величина. Отличие регулярных трат в том, что их величина не зависит от объема деятельности компании – ее уменьшение или увеличение не влияет на их величину.

От чего зависят переменные затраты

При росте объема производства наряду с ним увеличиваются нерегулярные издержки, а с его уменьшением их объем снижается.

Непостоянные затраты зависят от параметров, таких как:

- человеко-часы;

- готовая продукция;

- материалы и сырье;

- объем выпуска товара.

Полный учет переменных издержек позволяет подготовить долгосрочный производственный план, развить обществознание и сформировать стратегию снижения убытков.

Что относится к переменным и постоянным затратам

Одной из классификаций издержек на получение дохода, которые несет предприятие, является деление на постоянные и переменные.

Переменные

Нерегулярные расходы зависят от количества производимого товара.

Сюда относятся траты:

- на заработную плату рабочих;

- на сырье, материалы, полуфабрикаты;

- на потребление энергии, воды, топлива;

- на транспортные услуги.

Плавающие издержки делятся на подкатегории в зависимости от того, каким образом они увеличиваются:

- Пропорциональные. Увеличение трат сопоставимо с увеличением масштаба выпуска продукции. Например, затраты на закупку сырья.

- Прогрессивные. По мере увеличения объема выпуска товара увеличиваются траты. Например, компенсация за сверхурочное рабочее время.

- Дегрессивные. Издержки на единицу товара уменьшаются по мере увеличения производств. Например, в случае большого заказа материалов цена на единицу ниже – предоставляется скидка.

- Регрессивные. Стоимость эксплуатации производственной единицы снижается при растущем объеме выпуска товаров.

Переменные издержки могут быть равны нулю в случае, если компания не выпускает продукцию или не оказывает услуги. Тогда предприятие не будет фиксировать убытки на реализацию заказов, поэтому они будут равны нулю.

Постоянные

Постоянные затраты возникают при выпуске товаров, остаются неизменными и не зависят от количества изготовленных продуктов и величины других факторов, таких как количество часов работы, трудозатраты, др.

Постоянные производственные издержки рассчитываются на каждую единицу товара в размере, соответствующем уровню расходов с учетом производственных мощностей.

К постоянным относятся траты:

- на выплату заработной платы сотрудникам;

- на покрытие страховки;

- на погашение арендной платы за помещения или землю;

- на амортизацию оборудования;

- на погашение кредитов, оплату налогов.

Регулярные издержки в случае длительного периода могут изменить свою величину (например, за счет увеличения масштаба работы) и поэтому при долгосрочном анализе могут быть ошибочно отнесены к нерегулярным.

Постоянные затраты можно разделить на подкатегории:

- Регулярно постоянные. Не подлежат изменению при изменении масштаба деятельности предприятия. Например, списание амортизации при расчете основных средств линейным методом.

- Резко постоянные. Величина не меняется только в заданном диапазоне, за пределами которого они могут расти. Например, при масштабировании производства требуется аренда дополнительного помещения.

Разделив постоянные издержки на общее число произведенных товаров, можно рассчитать среднее постоянное значение по формуле:

AFC= FC/Q, где

- AFC – средние постоянные траты;

- FC – постоянные траты;

- Q – объем производства.

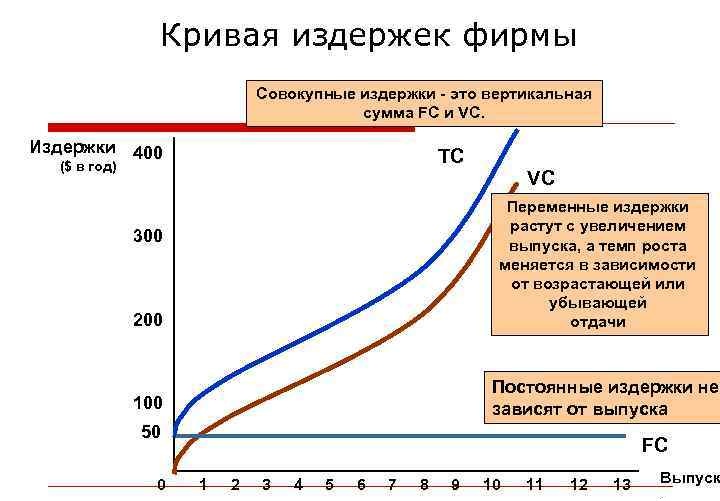

Сумма переменных (AFC) и постоянных издержек (FC) дает общую величину расходов, которые несет предприятие в процессе работы. При различении того, является стоимость фиксированной или плавающей, следует учитывать не период времени, а то, влияет ли на стоимость количество производимого товара.

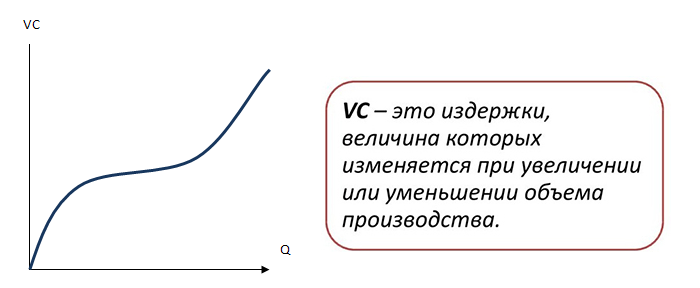

Зависимость издержек от объема производства

Масштабирование производственных мощностей, увеличение числа складских помещений, наем новых сотрудников, закупка оборудования – все эти факторы влияют на плавающие расходы и только косвенно воздействуют на постоянные. Последние будут оставаться неизменными при выпуске как 100, так и 1000 единиц товара в неделю.

Есть показатели, которые могут переходить из переменных в постоянные и наоборот. Например, компании необходимо увеличить выпуск продукции, и для этого она берет в лизинг оборудование.

Сам факт покупки относится к нерегулярным тратам, потому что приобретение разовое, но последующее погашение лизинговых платежей – это уже регулярные издержки.

Другая ситуация – отнесение одной статьи трат к обеим группам. Например, оклад сотрудникам может считаться и постоянной, и переменной тратой, потому что начисление зарплаты осуществляется независимо от того, сколько сотрудников: 10 или 1000. Но объемы выплат различаются в зависимости от количества работников, что позволяет говорить об изменчивости этого показателя.

Как отображать затраты компании в управленческом учете

В случае упрощенного учета нет необходимости различать постоянные и переменные траты, потому что согласно закону №402-ФЗ «О бухгалтерском учете» это разделение обязательно только в бухгалтерских книгах.

Поэтому налогоплательщики обязаны ознакомиться с нормативными актами, чтобы правильно распознать, какие издержки относятся к подлежащим вычету из налогооблагаемой базы.

Различие между регулярными и нерегулярными затратами является обязанностью компаний, которые должны или хотят вести полный бухгалтерский учет, т. е. бухгалтерские книги.

В случае упрощенного учета, ведения только книги доходов и расходов необходимо внести данные в поля:

- закупочные сделки;

- вознаграждение в денежной и натуральной форме;

- прочее.

Траты, не подлежащие вычету из налогооблагаемой базы, в бухгалтерском учете не фиксируются.

Как рассчитать переменные издержки компании

Для расчета нерегулярных затрат на единицу продукции следует использовать среднее переменное значение. Формула для средних переменных выглядит следующим образом:

AVC = VC / Q, где

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объем производства.

При расчетах важно учитывать возможный производственный брак, который может быть заложен изначально как регулярная трата или может входить в расчеты отдельно для каждой партии товара отдельно.

При росте производства

Оценивая расходы при росте предприятия, стоит учитывать затраты на покупку оборудования, наем новых работников, аренду дополнительных помещений и другие факторы. Формула расчета переменных издержек не меняется в случае роста производства.

Но нужно учитывать такие нюансы:

- Экономия от увеличения масштаба производства возникает, когда долгосрочные средние издержки уменьшаются с увеличением объема производства.

- Убыточность роста проявляется в случае, если с увеличением выпуска товара увеличиваются средние многолетние общие расходы.

- Постоянные доходы от увеличения масштаба предприятия увеличиваются, когда средние долгосрочные плавающие траты не меняются с увеличением количества выпускаемого товара.

С ростом производства удельная себестоимость продукции снижается, что позволяет оптимизировать прибыли.

При уменьшении объемов производства

В случае снижения объема производства стоимость товаров будет расти, потому что имеющиеся рабочие мощности требуют обслуживания с расчетом расходов на производительность, больше имеющейся.

Например, при выпуске 1 автомобиля в месяц рентабельность завода со 100 единицами оборудования и 300 сотрудниками будет сильно отрицательной, потому что доход от продажи 1 автомобиля не способен покрыть эти траты и обеспечить прибыль.

Поэтому при расчетах нефиксированных значений включаются дополнительные данные, например, необходимость в сокращении постоянных издержек.

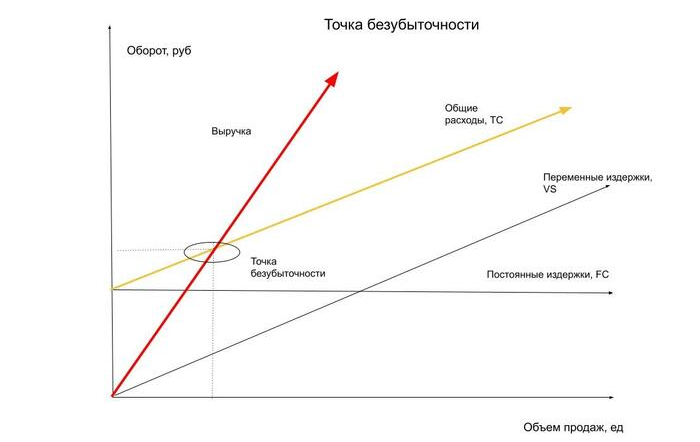

Для чего подсчитывать переменные и постоянные затраты

Основная цель – увеличение прибыли путем снижения убытков. Без подсчета издержек невозможно понять, насколько рентабельно предприятие, какую чистую прибыль оно приносит и есть ли потенциал для дальнейшего развития.

При потенциальном масштабировании компании обязательно составляется прогноз будущих расходов, для чего проводится анализ прямых и косвенных издержек.

Для анализа прямых издержек фирмы используются различные методы причинно-следственного анализа.

Одним из наиболее популярных является метод последовательной подстановки, заключающийся в последовательной замене планового количества выпускаемого товара установленным значением и вычислении разницы между ними. Такой расчет позволяет определить влияние того или иного фактора на уровень финансовых потерь.

Косвенные регулярные траты анализируются для отдельных зон ответственности внутри схемы «план – исполнение», а те составляющие, которые зависят от объема производства, анализируются аналогично анализу прямых издержек.

.jpg.webp)

Примеры подсчета и формирования данных об издержках

Администрация предприятия или руководство компании обязаны вести учет убытков и прибыли для оценки рентабельности.

Переменные затраты

Переменные значения рассчитываются по формуле AVC = VC / Q.

Например, за год компания N потратила на выпуск и продажу 300 единиц товара:

- 200 000 руб. – на закупку сырья;

- 100 000 руб. – на складирование и хранение;

- 500 000 руб. – на оплату налогов;

- 600 000 руб. – на выплату зарплаты рабочим.

Сумма всех издержек компании N составляет 1 400 000 руб. Чтобы рассчитать плавающие траты на 1 единицу товара, нужно сумму всех затрат разделить на общее количество выпущенной продукции: 1 400 000 / 300 = 4666,67 руб.

Постоянные затраты

Устойчивое значение рассчитывается по формуле AFC= FC/Q.

Например, предприятие X, производящее 100 столов в месяц, несет такие расходы:

- 300 000 руб. – на амортизацию фрезерных станков;

- 200 000 руб. – на оплату электроэнергии в производственном цехе;

- 100 000 руб. – на оплату налогов.

Общая сумма всех постоянных издержек предприятия составляет 600 000 руб. Величина на единицу товара будет составлять: 600 000 / 100 = 6 000 руб.

Прочие виды издержек в организациях

В бухгалтерском учете, независимо от вида налогообложения деятельности, различают постоянные и переменные затраты. Прямые издержки – это те, которые непосредственно связаны с получением дохода от осуществляемой хозяйственной деятельности (например, приобретение оборудования, материалов).

Косвенные траты не связаны напрямую с доходом, но относятся к расходам, связанным с содержанием компании (например, аренда офиса, оплата коммунальных услуг).

Виды затрат делятся на возвратные и невозвратные в зависимости от того, вернутся они или нет. К возвратным тратам относятся многие производственные издержки, например, оплата сырья, материалов, выплата зарплат. К невозвратным относятся оплата налогов, страховки, дополнительных услуг.

Значение постоянных и переменных издержек в формировании финансовой картины предприятия

Без учета постоянных и переменных расходов сложно вести баланс компании, понимать рентабельность, соотношение отчислений и поступлений, что необходимо для дальнейшего масштабирования или, наоборот, сокращения производства для увеличения или сохранения прибыли.